Oleh : Erson Agustinus

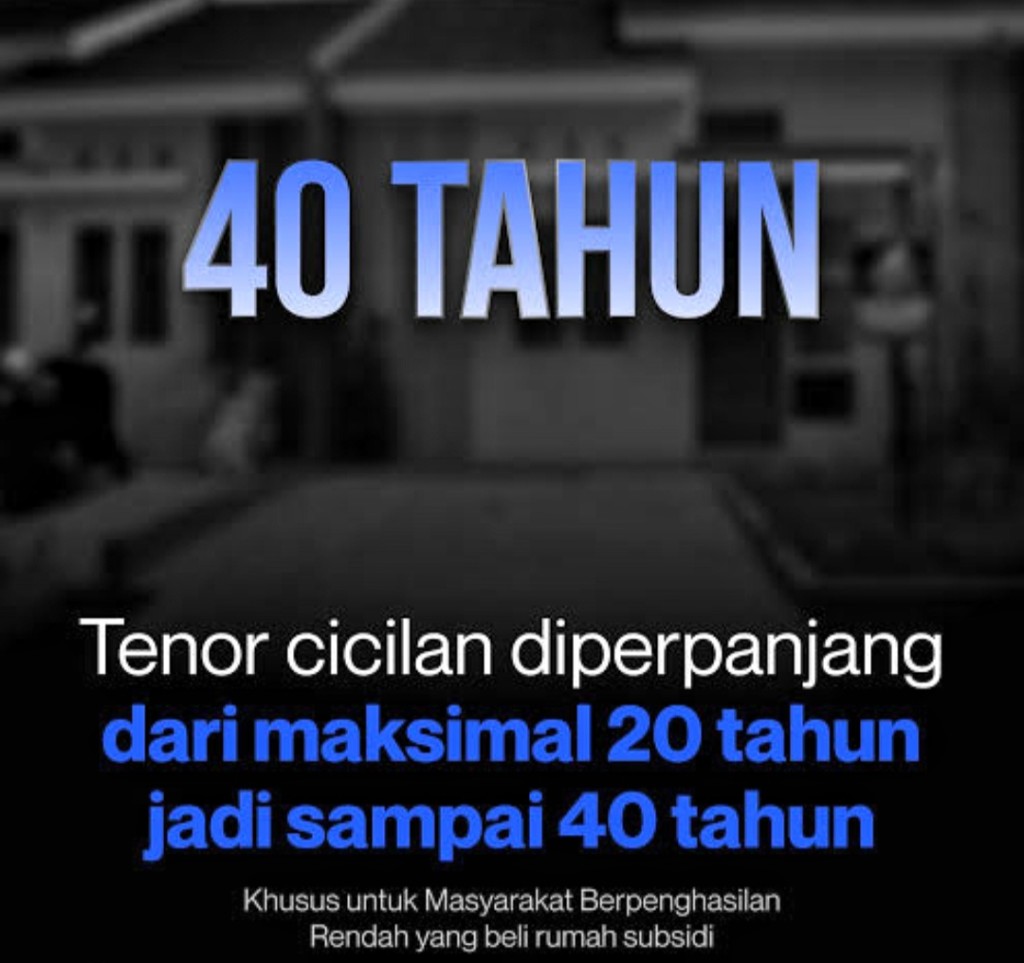

Merapah.com – Untuk diketahui bahwa pemerintah sedang mengkaji untuk memperpanjang tenor KPR menjadi 40 tahun. Sebelumnya KPR Subsidi Fasilitas Likuiditas Pembiayaan Perumahan (FLPP) memiliki tenggang waktu tenor 10 – 15 – 20 hingga 25 tahun dengan usia penerima fasilitas KPR dari 21 tahun hingga maksimal usia 44 tahun, dalam perhitungan usia kerja produktif 55 tahun hingga 65 tahun.

Kementerian Perumahan dan Kawasan Permukiman (PKP) memastikan akan ada aturan yang jelas dan rencana mitigasi untuk rencana ini. Hal ini dibutuhkan mengingat waktu kredit yang cukup panjang, yakni 40 tahun.

Beberapa Pertimbangan Teknis Bagi Para Analis Dan Pengambil Keputusan KPR

Bagi para analis dan pengambil keputusan KPR, tenor ultra-panjang hingga 40 tahun menuntut kehati-hatian ekstra. Risiko terbesar bukan hanya dari pokok utang, tetapi dari akumulasi bunga dan kemampuan membayar debitur setelah melewati masa usia produktif, berikut beberapa pertimbangan bank teknis :

Pertama, Batas Usia dan Masa Pensiun; analis harus memastikan bahwa masa kredit tidak melebihi batas usia pensiun yang ditetapkan bank (umumnya 55-60 tahun untuk karyawan, atau 65-70 tahun untuk profesional/pengusaha saat kredit lunas). Risiko jika debitur berusia 30 tahun saat akad dengan tenor 40 tahun, kredit akan lunas di usia 70 tahun.

Dalam mitigasi analis harus mengecek apakah debitur memiliki sumber penghasilan cadangan di masa tua.

Kedua, Rasio Utang Terhadap Pendapatan (Debt-to-Income / DTI Ratio); KPR 40 tahun secara matematis tidak menurunkan cicilan bulanan, sehingga batas minimal pendapatan untuk lolos credit scoring menjadi lebih rendah. Adapun risiko debitur mungkin terlihat mampu membayar di awal, namun terbebani dengan biaya hidup lainnya selama 4 dekade yang terus meningkat yang tidak berimbang dengan penghasilan.

Sebagai mitigasi pastikan total kewajiban cicilan debitur tidak melebihi batas ideal yakni 30-35% dari total penghasilan kotor (gross income).

Ketiga, Risiko Fixs Rate (Suku Bunga Tetap); KPR FLPP menerapkan bunga tetap (fixed rate) sepanjang masa kredit. Sebagai risiko maka pada tenor sepanjang 40 tahun, ketahanan debitur untuk bertahan membayar harus kuat.

Mitigasi yang dilakukan oleh analis harus melakukan stress test (simulasi uji ketahanan) apakah debitur masih sanggup mencicil angsuran dan bunga selama masa waktu ekstra panjang.

Keempat, Akumulasi Beban Bunga Total (Total Cost of Debt); makin panjang tenor, makin banyak bunga yang harus ditanggung debitur, sebagai risiko yaitu Total uang yang dibayarkan ke bank bisa mencapai hingga lebih dari 2 kali lipat dari harga rumah asli saat akad KPR.

Adapun mitigasi yang dilakukan analis wajib mengedukasi dan memastikan pemohon paham secara transparan mengenai total kewajiban jangka panjang ini.

Kelima, Likuiditas dan Fleksibilitas Finansial Debitur Risiko; mengunci pendapatan selama 40 tahun dapat menurunkan kemampuan debitur untuk menabung dana darurat atau investasi jangka panjang.

Langkah mitigasi analis perlu mengecek portofolio keuangan pemohon (seperti rekam jejak di SLIK OJK dan tabungan aktif) untuk melihat apakah mereka disiplin mengelola keuangan jangka panjang.