Oleh: Erson Agustinus

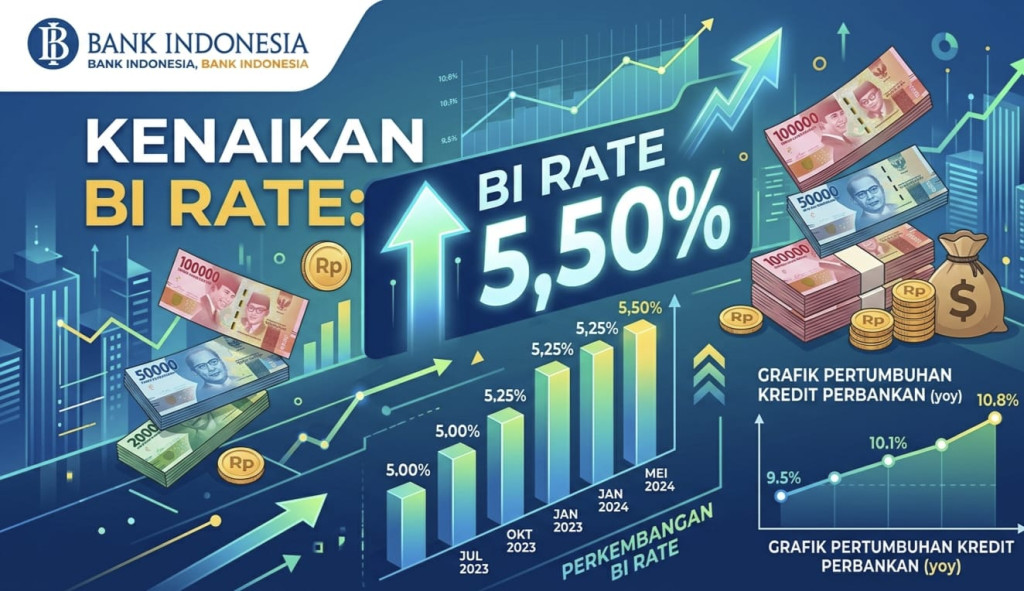

Dalam Rapat Dewan Gubernur (RDG) Bank Indonesia (BI) pada Selasa, 9 Juni 2026 memutuskan menaikkan suku bunga acauan atau BI Rate sebesar 25 Basis Poin (BPS), dari 5,25% menjadi 5,50%, dengan dalil untuk menjaga stabilitas nilai tukar rupiah.

Sementara itu, suku bunga Deposit Facility naik menjadi 4,50% dan Lending Facility menjadi 6,25%.

Kenaikkan Suku Bunga Kredit

Kenaikan BI Rate menjadi 5,50% berdampak langsung pada kenaikan suku bunga perbankan. Hal ini akan menimbulkan efek domino, mulai dari membengkaknya cicilan nasabah dengan skema bunga floating (mengambang). Bank akan menyesuaikan suku bunga kredit sebagai respon terhadap kenaikan biaya dana (Cost of Fund).

Bunga floating rate seperti pada Kredit Pemilikan Rumah (KPR) atau Kredit Kendaraan Bermotor (KKB) yang masa fixed-nya telah habis akan otomatis naik. Suku Bunga Dasar Kredit (SBDK) untuk pengajuan pinjaman baru, baik untuk modal kerja maupun konsumtif akan menjadi lebih mahal.

Penurunan Permintaan Kredit

Tingginya biaya pinjaman membuat masyarakat dan pelaku usaha “wait and see” untuk menunda permohonan pengajuan kredit baru, serta lebih berhati-hati dalam penggunaan fasilitas kredit.

Pada sektor properti dan otomotif, kenaikan cicilan kredit menekan daya beli masyarakat, akibatnya memicu penurunan permintaan KPR dan pembiayaan kendaraan bermotor.

Di dunia usaha, perusahaan cenderung menunda ekspansi atau investasi baru karena mahalnya biaya modal (Cost of Capital) dari perbankan.

Risiko Meningkatnya Kredit Macet Dan Atau Meningkatkan Pendapatan Bunga

Beban cicilan yang semakin berat berpotensi meningkatkan kredit macet atau Non Performing Loan (NPL) bagi perbankan. Debitur mulai kesulitan membayar angsuran hingga masuk ke dalam status kolektibilitas kredit bermasalah.

Namun demikian, dalam hal mitigasi pencegahan meningkatnya risiko kredit macet, bank harus lebih hati-hati lagi dan terus meningkatkan kualitas kreditnya dengan tetap berpegang secara profesional pada pengelolahan risk management. Karena sebenarnya, bak pisau bermata dua di situasi kondisi naiknya BI Rate ini yaitu; antara lain dapat meningkatkan NIM dari pendapatan bunga. Namun sebaliknya, dapat berisiko meningkatnya kredit macet.