Oleh : Erson Agustinus

Pemahaman uang beredar M0, M1, dan M2 adalah klasifikasi jumlah uang yang beredar dalam perekonomian berdasarkan tingkat likuiditasnya (seberapa cepat uang tersebut dapat digunakan untuk bertransaksi).

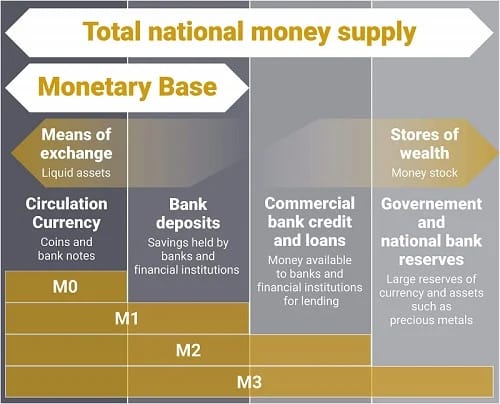

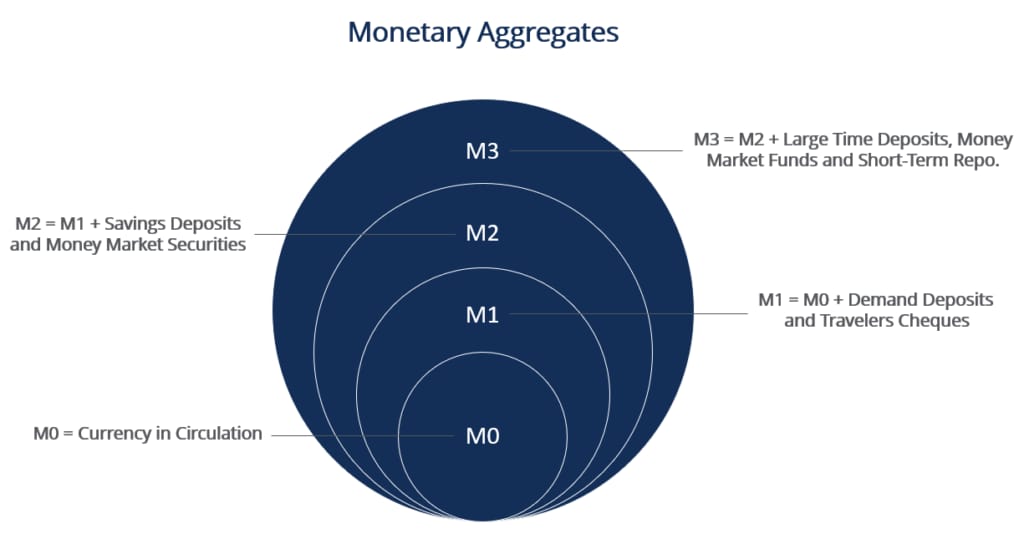

Klasifikasi Uang Beredar M0, M1, M2, M3

1. M0 (Basis Moneter/Uang Inti): Uang fisik (uang kertas dan logam) + cadangan kas perbankan di bank sentral. Ini adalah komponen paling dasar.

2. M1 (Uang Sempit): M0 + rekening koran/giro (uang yang bisa langsung digunakan bertransaksi, seperti kartu debit).

3. M2 (Uang Luas): M1 + uang kuasi (tabungan, deposito berjangka) + surat berharga (kurang likuid tapi mudah dicairkan). Uang Beredar M0, M1 Dan M2

4. Uang M3 (Broad Money) adalah ukuran terluas dari jumlah uang beredar yang mencakup M1 (uang tunai, giral), M2 (deposito, tabungan), dan aset kurang likuid seperti deposito berjangka besar, reksa dana pasar uang, serta perjanjian pembelian kembali. Ini mencerminkan total likuiditas dalam sistem keuangan, sering digunakan bank sentral untuk mengukur potensi inflasi.

Uang Primer (M0) Per Maret 2026

Sebagai gambaran, uang primer atau M0 adjusted mencakup uang kartal berupa uang kertas dan koin yang beredar di masyarakat, serta cadangan bank di bank sentral, termasuk simpanan bank umum di BI.

Instrumen ini dikenal sebagai basis moneter, yang menjadi fondasi dalam proses penciptaan uang di perekonomian. Perubahan pada uang primer umumnya akan memengaruhi likuiditas perbankan, suku bunga, hingga aktivitas ekonomi secara lebih luas.

Bank Indonesia (BI) mencatat uang primer atau M0 adjusted pada Maret 2026 mencapai Rp 2.396,5 triliun dengan pertumbuhan 16,8 persen secara tahunan(yoy).

Angka ini lebih rendah dibandingkan Februari 2026 yang tumbuh 18,3 persen dengan posisi Rp 2.227,7 triliun. Uang primer adjusted pada Maret 2026 tumbuh 16,8 persen (yoy), melanjutkan pertumbuhan pada Februari 2026.

BI menjelaskan, pertumbuhan uang primer pada Maret 2026 masih ditopang oleh dua komponen utama. Giro bank umum di BI adjusted tumbuh 41,8 persen secara tahunan, sementara uang kartal yang beredar di masyarakat meningkat 8,6 persen.

Kenaikan giro bank menunjukkan likuiditas di sektor perbankan tetap longgar. Di sisi lain, pertumbuhan uang kartal menggambarkan aktivitas transaksi masyarakat yang masih berlangsung, meskipun tidak seagresif sebelumnya. Perkembangan ini juga tidak terlepas dari kebijakan insentif likuiditas yang diberikan bank sentral. Kebijakan tersebut turut mendorong ekspansi uang primer sepanjang periode Maret 2026.

Uang Arti Sempit(M1) Per Maret 2026

Komponen utama uang dalam arti sempit atau M1 adalah uang kartal yang dipegang masyarakat (uang kertas dan logam) ditambah dengan uang giral (simpanan giro/rekening koran dalam rupiah).

M1 merupakan bentuk uang yang paling likuid karena dapat langsung digunakan sebagai alat pembayaran.

Pertumbuhan uang beredar sempit (M1) per Maret 2026 sebesar 14,4% (yoy). Sementara itu, uang kuasi yang mencakup tabungan dan deposito tumbuh 5,2%.

Uang beredar sempit (M1) di Indonesia pada Maret 2026 tercatat sebesar Rp6.033,9 triliun, tumbuh 14,4 (yoy). Data menunjukkan tingginya aktivitas transaksi masyarakat, yang seringkali tercermin dari tingginya angka M1.

Uang Arti Luas(M2) Per Maret 2026

Uang dalam arti luas (M2) adalah komponen jumlah uang beredar yang mencakup uang kartal, uang giral, serta uang kuasi (deposito berjangka, tabungan, dan surat berharga lainnya).

Uang arti luas(M2) mencerminkan total likuiditas dalam perekonomian yang lebih mencakup aset-aset yang kurang likuid dibandingkan M1, namun masih dapat dengan cepat dikonversi menjadi kas.

Bank Indonesia mengungkapkan jumlah uang beredar dalam arti luas (M2) pada Maret 2026 tumbuh mencapai Rp10.355,1 triliun.

Jumlah itu meningkat 9,7% (yoy), serta lebih tinggi dari pertumbuhan Februari 2026 yang mencapai 8,7%.

Kenaikan uang M2 itu ditopang pertumbuhan uang beredar sempit (M1) sebesar 14,4% secara tahunan. Sementara itu, uang kuasi yang mencakup tabungan dan deposito tumbuh 5,2%.

Perkembangan M2 pada Maret 2026 terutama dipengaruhi oleh tagihan bersih kepada Pemerintah Pusat (Pempus) dan penyaluran kredit.

Uang Lebih Luas(M3) Per Maret 2026

Memahami komponen-komponen uang M3 sangat penting untuk mengevaluasi ekosistem keuangan yang lebih luas, khususnya transaksi yang melibatkan lembaga keuangan dan korporasi besar.

Poin-Poin Penting :

1. M3 mencakup pasokan uang M2, deposito berjangka besar, dan perjanjian pembelian kembali jangka pendek.

2. Federal Reserve berhenti menerbitkan data M3 pada tahun 2006 karena kegunaannya yang terbatas dalam pengambilan keputusan kebijakan.

3. M3 berfungsi sebagai ukuran luas dari jumlah uang beredar, dengan menekankan uang sebagai penyimpan nilai.

4. Pembobotan komponen yang sama rata pada M3 merupakan keterbatasan, yang berdampak pada relevansi dan penggunaannya.

Kenaikan harga BBM non subsidi dibulan Maret 2026 adalah bagian komponen peningkatan beredarnya uang M3

Pemahaman Tentang Uang Yang Beredar

Menurut analisa, data uang beredar ini dalam konteks siklus ekonomi bisa dibaca dalam beberapa segi.

Pertama. Growth M1 yang lebih tinggi dari M2 mencerminkan percepatan uang di rekening giro dan kas dibanding deposito. “Ini dapat mengindikasikan aktivitas transaksi yang masih berlangsung, atau meningkatnya preferensi likuiditas di tengah ketidakpastian.”

Kedua. Kenaikan “government operations” yang tercermin dari lonjakan tagihan bersih ke pemerintah pusat kemugkinan berkaitan dengan siklus fiskal, termasuk periode pembayaran pajak serta tingginya penerbitan Surat Berharga Negara (SBN) pada kuartal berjalan.

Ketiga. Pelemahan kredit individu terutama berkaitan dengan moderasi permintaan di sektor otomotif dan properti. “Diduga pelemahan kredit terutama didorong oleh dua sektor tersebut, yang tidak serta-merta dapat diartikan sebagai penurunan konsumsi agregat secara keseluruhan.”

Keempat. Pertumbuhan DPK yang lebih tinggi dibanding kredit mencerminkan kondisi likuiditas perbankan yang masih longgar, namun disertai melambatnya permintaan kredit baik dari korporasi maupun rumah tangga.